מדריך לחוסך: איפה כדאי לשים את הכסף שלך

נתנאל אריאל

05:35

חצי שנה של תשואות מצוינות בשוקי המניות ב-2026 ממשיכה את המגמה של השנים האחרונות. מי שהיה בשוק הרוויח בגדול, ומי שנשאר בצד – ראה את האחרים מרוויחים. אם עד היום הסתכלתם מהצד ואמרתם לעצמכם "גם אני רוצה", אבל הרגשתם שאתם מסתבכים עם מכשירי החיסכון השונים, גלובס עושה לכם סדר בבלאגן.

● המאבק במשיכה מוקדמת של הפנסיה: הסעיף שנעלם והותיר פרצה לנוכלים ● איפה כדאי להשקיע כשהריבית יורדת: טיפ הזהב שעדיין עומד במבחן הזמן ● מנהל ההשקעות שממליץ לצעירים 100% מניות: "ישראל תיהנה מהסלמה עם איראן"

לכל מכשיר חיסכון המוצע כיום בשוק הישראלי יש יתרונות, חסרונות, מגבלות הפקדה והטבות מס ייחודיות משלו. בחירה מושכלת יכולה להיות שווה למשק הבית מאות אלפי שקלים לאורך השנים. הפעם נסקור את ארבעת מכשירי החיסכון המרכזיים: פוליסות חיסכון, קופות גמל להשקעה, קרנות השתלמות וקרנות פנסיה – את היתרונות והחסרונות שלהם, התשואות שהניבו בשנים האחרונות, ונסביר כיצד ניתן למקסם את הפוטנציאל הטמון בכל אחד מהם.

נקדים ונציין כי אם אתם מתלבטים איזה מנהל השקעות "הכי טוב והכי כדאי", ייתכן כי זו בכלל לא השאלה הנכונה. השקעה דרך כל אחד מהגופים הללו הייתה עדיפה בהרבה על השארת הכסף במזומן, בחשבון העו"ש וגם בפיקדון בבנק או בקרן כספית (שנועדו יותר לשמור על הכסף שאתם צריכים לטווח קצר). כך שיותר חשוב לחסוך מאשר למצוא את הגוף המצטיין בתשואות (מה גם שלא ניתן לדעת איזה גוף יצטיין בהמשך הדרך).

בבואנו לסקור את המכשירים השונים, בחרנו להתמקד במסלולים הכלליים, כיוון שבהם מתנהל רוב החיסכון. מתחילת השנה הנוכחית התשואה הממוצעת במסלול הכללי בקרנות ההשתלמות עומדת על 5.9%, גבוהה יותר מהממוצע הרב שנתי שלהן. התשואה בשלוש השנים האחרונות במסלול זה הייתה יותר מ-43%.

סיבה נוספת להתמקדות במסלול הכללי, שמפוזר על פני השקעה במניות, באג"ח ובנכסים אלטרנטיביים שאינם נסחרים בבורסה, היא היציבות היחסית שלו. על פי הפניקס, במסלול זה גם אחרי שנים של ירידות חדות בשווקים, בדרך כלל תוך 3 שנים תחזרו למצב מאוזן, ללא הפסד.

הוספנו גם את דירוג המנהלים המצטיינים בכל אחד ממוצרי החיסכון. לצד השוואות התשואות, הגורם העיקרי שנמצא בשליטתכם הוא גובה דמי הניהול שתשלמו. לכן חשוב להזכיר כי תמיד ניתן להתמקח ולהוזיל אותם.

מכשיר חיסכון לטווח בינוני, ללא הטבות מס משמעותיות

דמי ניהול: גבוהים יחסית, 0.7%־1.2%מגבלת הפקדה בשקלים: איןמתי משלמים מס: בפדיון או במעבר בין גופיםיתרון מרכזי: אין הגבלת הפקדהחיסרון מרכזי: יקר

פוליסת חיסכון המנוהלת (בעיקר) על ידי חברות הביטוח היא מכשיר גמיש שפתוח לכולם. המוצר מיועד לחוסכים לטווח קצר וארוך כאחד שברשותם סכום כסף פנוי, כמו ירושה למשל, שאותו הם מעוניינים להשקיע בשוק ההון ללא הגבלות מיוחדות; לאלה שמעדיפים שאחרים ינהלו עבורם את הכסף. החיסרון שלה ביחס למוצרי חיסכון אחרים הוא בדמי הניהול הגבוהים באופן יחסי – כ-1% מהצבירה השנתית.

ההפקדה לפוליסת חיסכון יכולה להתבצע באמצעות הפקדה חד־פעמית של סכום התחלתי, באמצעות הוראת קבע חודשית, או שילוב. היתרון המרכזי הוא היעדר תקרת הפקדה. כל אדם, שכיר או עצמאי, יכול להפקיד כל סכום שיבחר, החל ממאות שקלים בחודש ועד למיליוני שקלים בהפקדה בודדת.

הכסף בפוליסת חיסכון נזיל בכל עת וניתן למשיכה בתוך מספר ימי עסקים.

בעת המשיכה, החוסך נדרש לשלם מס רווח הון ריאלי בשיעור של 25% על הרווחים שנצברו. מעבר בין מסלולי השקעה בתוך אותה חברת ביטוח אינו נחשב לאירוע מס, מה שמאפשר לכסף להמשיך ולצבור תשואה דריבית. אך מעבר מגוף השקעה אחד לאחר כן ייחשב אירוע מס.

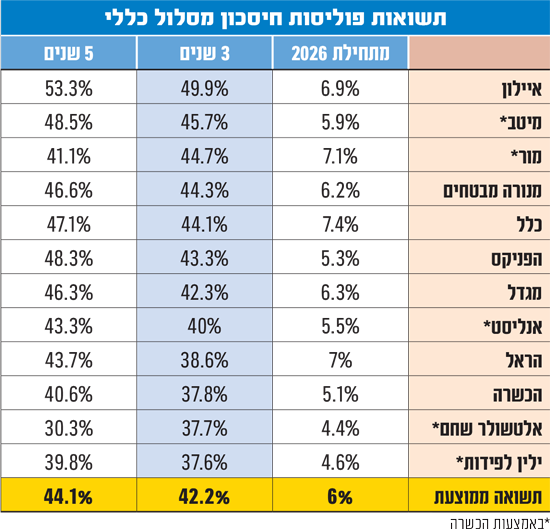

מי שתפסה את צמרת התשואות מתחילת שנת 2026 היא חברת הביטוח כלל, שרשמה תשואה של 7.4%. בסיכום שלוש השנים האחרונות מי שמובילות את הטבלה הן חברת הביטוח איילון (תשואה של כמעט 50%) ובתי ההשקעות מיטב ומור שהציגו תשואה של כ־46% וכ־45% (בהתאמה). אחריהם מנורה וכלל עם תשואה מצטברת של 44%.

המתחרה הישירה לפוליסת החיסכון היא קופות גמל להשקעה. פוליסת החיסכון נחותה מקופת גמל להשקעה בגזרת דמי הניהול, שלרוב נוטים להיות גבוהים יותר בפוליסות וגם בהטבות המיסוי. היא עדיפה על קופת גמל להשקעה בכך שאין לה תקרת הפקדה שנתית.

מוצרים מתחרים נוספים הם ניהול תיקי השקעות (מוצר יקר יחסית שכל פעולה בו מלווה בעמלות קניה ומכירה ורף הכניסה אליו הוא 300-500 אלף שקל) והשקעה עצמאית דרך קרנות נאמנות.

■ בקשו הנחה בדמי הניהול: דמי הניהול בפוליסות חיסכון אינם גזירה משמיים. ככל שהסכום המופקד גבוה יותר, כך כוח המיקוח שלכם מול חברת הביטוח גדל.

■ נצלו את סעיף 125 ד' לפקודת מס הכנסה: אם אתם או הוריכם ילידי שנת 1948 ומטה, גם פוליסת חיסכון יכולה להוות מקלט מס מצוין שיכול לחסוך כמעט 4,600 שקל בשנה.

■ התאימו את רמת הסיכון לאופק ההשקעה: אם הכסף מיועד לעוד 10 שנים, שקלו מסלול מנייתי; אם אתם צריכים אותו לשנה הבאה, העדיפו מסלול סולידי.

מכשיר חיסכון לטווח בינוני־ארוך, דחיית מס במעבר בין גופים ובמעבר בין מסלולים. אפשרות לפטור ממס רווחי הון כשמושכים אחרי גיל 60 כקצבה חודשית.

דמי ניהול: 0.6%-0.75%מגבלת הפקדה שנתית בשקלים: 83.6 אלף בשנה (מתעדכן כל שנה כלפי מעלה, בגובה האינפלציה)מתי משלמים מס: בפדיוןיתרון מרכזי: פטור ממס אם מושכים כקצבהחסרון מרכזי: יש מגבלת הפקדהטיפים לחוסכים

קופת גמל להשקעה היא מוצר למשפחות החוסכות לילדים, לחוסכים צעירים לטווח בינוני וארוך, ואפילו למי שמתקרב לגיל פרישה ורוצה ליהנות מתוספת לקצבה חודשית פטורה ממס. המוצר מתאים לכל טווח זמן, אך היתרון הגדול שלו מתגלה בגילי הפרישה.

כל אחד יכול להפקיד לגמל להשקעה, כמו בפוליסת חיסכון, בין שבהוראת קבע ובין שבהפקדות מזדמנות, או שילוב ביניהן. אלא שבגלל הטבות המס, בקופת גמל להשקעה יש מגבלת הפקדה שנתית של 83.6 אלף שקל בשנה לכל תעודת זהות. ניתן לפתוח קופה על שם כל אחד מבני המשפחה וכך להכפיל את התקרה השנתית ויותר. רק נקטו זהירות כשאתם מפקידים על חשבון תעודת הזהות של הילדים, כי אחר כך תצטרכו לקבל את אישורם להשתמש בכסף שלכם. לפי משרד האוצר רק חלק קטן בציבור מגיעים למגבלת ההפקדה השנתית.

הכסף נזיל בכל שלב, אך עיתוי המשיכה עלול להשפיע על רמת המיסוי שתחויבו בו.

משיכה לפני גיל 60 תחויב כרגיל במס רווח הון ריאלי של 25%. שובר השוויון של המוצר מגיע לאחר גיל 60: חוסך שיבחר לא למשוך את הכסף בבת אחת, אלא להפוך אותו לקצבה ולמשוך אותו כקצבה חודשית, יקבל פטור מלא ממס רווחי הון.

יתרון נוסף הוא שמעבר בין מסלולי השקעה אינו גורר תשלום מס וכך גם מעבר בין גופי ההשקעה השונים (בניגוד לפוליסות החיסכון).

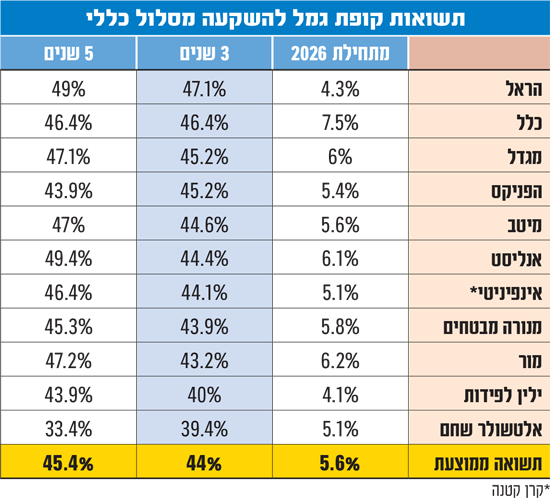

השנה החזקה של חברת הביטוח כלל באה לידי ביטוי גם בקופות הגמל להשקעה, שהציגו תשואה של כ־7.5% מתחילת השנה. גם במבט תלת שנתי כלל בלטה לחיוב עם תשואה של כ־46%, שנייה רק לחברת הביטוח הראל שכבשה את צמרת התשואות (כ־47%). אחריהן, הגיעו שתי חברות ביטוח נוספות: מגדל והפניקס, שהציגו תשואה זהה של 45% בשלוש השנים האחרונות.

המתחרות העיקריות של קופת הגמל להשקעה הן קרנות הנאמנות, המנוהלות ומחקות המדדים כאחד. היתרון הבולט של קרנות אלו, ובמיוחד של הקרנות המחקות, טמון בדמי ניהול שלעיתים קרובות נמוכים יותר מאלה הנגבים בקופות הגמל להשקעה. מנגד, החיסרון המרכזי שלהן הוא הצורך בניהול עצמאי של הכסף המצריך מעקב אקטיבי וקבלת החלטות. זאת, לצד העובדה שכל פעולת קנייה ומכירה של קרן לצורך שינוי הרכב התיק מהווה אירוע מס הגורר תשלום מיידי של מס רווחי הון, בשונה מקופת גמל להשקעה המאפשרת מעבר חופשי ממס ודחוי מס בין מסלולים.

■ נצלו את תקרת ההפקדה המשפחתית: פתחו קופה נפרדת על שם כל אחד מבני הזוג. ניתן לשקול לפתוח קופות גם על שם הילדים אך בזהירות, שלא תאבדו את הגישה לכסף שאולי תצטרכו – ושלא תהיו תלויים בילד.

■ אל תמהרו למשוך את הכסף בשנים הקרובות, נצלו קודם מקורות כספיים אחרים. אם תשמרו אותו לגיל פרישה תיהנו מפטור ממס רווחי הון במשיכה כקצבה. גובה ההטבה עשוי להגיע למאות אלפי שקלים ויותר.

■ הקפידו לנצל לפני סוף השנה את תקרת ההפקדה השנתית, אם יש לכם כספים פנויים לחיסכון. זכרו שכל שנה התקרה עולה בגובה האינפלציה, כלומר שאתם יכולים לחסוך קצת יותר.

■ השתמשו בקופה ככרית ביטחון חלופית: בזכות הנזילות המיידית, ניתן להשתמש בה כקופה לשעת חירום במקום להחזיק כספים רבים בעובר ושב ללא תשואה, או אחרי ששמתם חלק מההון ככרית בקרן כספית.

מכשיר חיסכון לטווח בינוני-ארוך. החיסכון המשתלם ביותר שקיים

דמי ניהול: 0.55%-0.75%מגבלת הפקדה שנתית בשקלים: לשכיר – ,18,854לעצמאי – 20,566מתי משלמים מס: פטור מלא ממס רווחי הון, כשמושכים אחרי 6 שנים ומעלהיתרון מרכזי: אין מיסויחיסרון מרכזי: שכירים תלויים ברצון המעסיק לפתיחת קופה

קרן השתלמות היא מכשיר החיסכון לטווח קצר־בינוני המשתלם ביותר שקיים בישראל, נקודה. אין דרך להפריז בחשיבותה, ובגדול כדאי מאוד לנסות שתהיה לכם כזו. היא המקור האחרון (למעט פנסיה) שכדאי למשוך ממנו כספים, והיא המקום להיות בו אגרסיביים בחשיפה מנייתית (ביחס לחסכונות האחרים שלכם). הסיבה היא שכל הרווחים שתצברו בה יהיו פטורים לחלוטין ממס רווחי הון. אבל כדי ליהנות באמת מאפקט הריבית דריבית שלה צריך לחסוך לטווחים ארוכים באמת, של יותר מ־20 שנה. היא מתאימה לשכירים, אך תלויה ברצון הטוב של המעסיק, שיהיה מוכן להפריש עבורכם, והן לעצמאיים. אלה יכולים לפתוח קרן לבד.

אצל שכירים, ההפקדה מתחלקת בין העובד (2.5% מהשכר) למעסיק (7.5% מהשכר), עד לתקרת שכר חודשית של כ־15,712 שקלים. מעבר לתקרה זו, ההפקדות אינן נהנות מהטבות מס. עצמאיים מפקידים בעצמם ויכולים ליהנות מהטבת מס על הפקדות של עד 20,566 שקלים בשנה (נכון ל־2026).

הכסף הופך לנזיל ופטור לחלוטין ממס רווחי הון, לאחר שש שנים ממועד ההפקדה הראשון. במקרים של השתלמות מקצועית או הגעה לגיל פרישה, ניתן למשוך את הכסף בפטור ממס כבר לאחר שלוש שנים. עם זאת, בזכות הטבת המס הגדולה שמעניק המוצר, ההמלצה של המומחים היא חד משמעית: לא לפדות את הקרן אם אין חובה בכך.

חשוב לא למשוך את הכסף לפני הזמן ללא סיבה, כי משיכה כזו תגרור תשלום קנס של 47% מהכסף. הפטור ממס רווחי הון תקף רק עד לתקרת ההפקדות המוטבת.

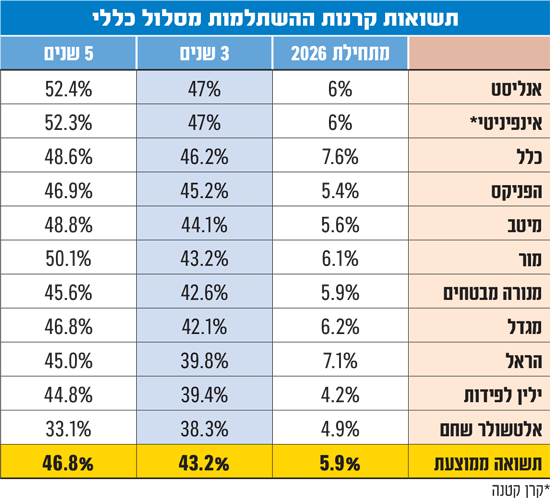

בצמרת התשואות מתחילת השנה ניתן למצוא את חברות הביטוח כלל (7.6%), הראל (7.1%) ומגדל (6.2%). עם זאת, במבט ארוך טווח מי שמובילים את הטבלה הם בתי ההשקעות הקטנים יחסית, אינפיניטי ואנליסט שהציגו בשלוש השנים האחרונות תשואה מצטברת של 47%. אחריהן ניתן למצוא את חברות הביטוח כלל והפניקס שהציגו תשואה תלת שנתית של כ־46% וכ־45% (בהתאמה), בעיקר הודות לחשיפה שלהם לשוק המניות המקומי שהשיא ביצועי יתר.

לקרן השתלמות אין באמת מתחרים ישירים, כיוון שהיא המכשיר היחיד בישראל המעניק פטור מלא ממס רווחי הון על הרווחים וגם פטור ממס בהפקדה עצמה. היא מנצחת כל חלופה פיננסית אחרת. החיסרון היחיד שלה מול קופות גמל להשקעה או פוליסות חיסכון, הוא היעדר הנזילות המיידית בשש השנים הראשונות.

¡ אל תמשכו את הכסף לאחר שש שנים: הטעות הנפוצה ביותר היא למשוך את הכסף ברגע שהוא הופך לנזיל לטובת צריכה שוטפת. כדאי להשאיר את הכסף בקרן לכמה שיותר שנים, וליהנות מאפקט הריבית דריבית הפטורה לחלוטין ממס.

■ הלוואה על חשבון הקרן: אם אתם זקוקים לכסף, בדקו אפשרות לקחת הלוואה מחברת הגמל בתנאים אטרקטיביים (פריים פחות מרווח מסוים), במקום למשוך את הכספים הפטורים ממס. כך הכסף ימשיך לעבוד בשבילכם, בריבית נמוכה יחסית על ההלוואה.

■ איחוד ותק: אם יש לכם קרן השתלמות ותיקה ונזילה וקרן חדשה, במקרים מסוימים ניתן לבצע "השלכת ותק" ולמשוך את הכספים מהקרן החדשה, על סמך הוותק של הקרן הישנה.

■ טיפ לשכירים: אם המעסיק לא מוכן לפתוח לכם קרן השתלמות, נסו להציע לו להפריש הכול (גם את החלק של המעסיק 7.5% מהשכר) מתוך השכר שלכם. ייתכן אפילו שייהנה מעט מהטבת מס. התוצאה תהיה שיורד לכם כסף מהנטו אך אתם מצליחים לפתוח קרן השתלמות.

■ טיפ לעצמאים: ודאו שאתם מפקידים את המקסימום המותר עד סוף דצמבר, כדי ליהנות מהטבת המס השנתית ומהוצאה מוכרת. אין צורך לחכות לסוף השנה, כדאי להפקיד בתחילתה.

מכשיר חיסכון לטווח הארוך בלבד. מעניק הטבות מס בפנסיה

דמי ניהול: הממוצע: 1.5% מההפקדות, 0.15% מכל הכסף הצבור. דמי ניהול מקסימליים: 6% מההפקדות, 0.5% מהצבירה מגבלת הפקדה בשקלים: 18.5%-22.8% מהשכר. עד לכ-5,645 בחודש (נכון ל-2026) מתי משלמים מס: בקצבה החודשית בפנסיה. קנס של 35% על משיכה מוקדמת מרכיב ה"תגמולים" יתרון מרכזי: החיסכון שלכם לפרישה. כסף שיישאר אתכם כשלא תוכלו לעבוד חסרון מרכזי: נזיל רק בפנסיה ובדרך כלל כקצבה חודשית

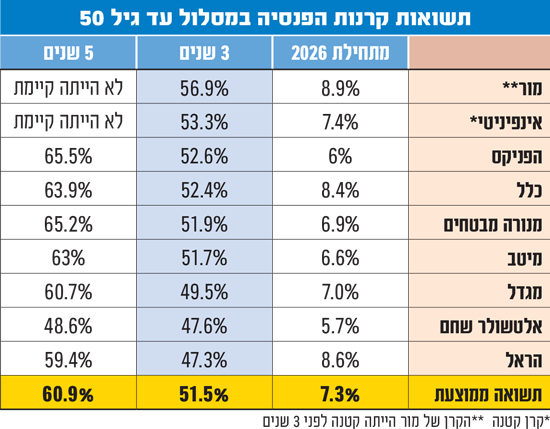

קרן פנסיה היא מוצר חיסכון חובה בישראל לכל אדם עובד, שכיר או עצמאי. זהו החיסכון המרכזי והחשוב ביותר לטווח הארוך, שאמור לשרת ולשמש אתכם כשתפרשו לפנסיה. תפקיד נוסף חשוב יש לו באספקת כיסוי ביטוחי למקרים של נכות או פטירה חלילה. לאנשים מבוגרים יותר יש לעיתים ביטוחי מנהלים. במסלולים תלויי גיל החשיפה למניות יורדת לאורך השנים (אחרי גיל 50), במטרה למתן תנודתיות לקראת גיל הפרישה.

ההפקדות מתבצעות באחוזים מתוך השכר ויורדות בכל חודש לפני שהשכר מגיע לחשבון הבנק (לשכירים). אצל שכיר, העובד מפריש כ־6% מתלוש השכר (ניתן להגדיל וולונטרית ל־7%), והמעסיק מפריש 6.5% לתגמולים (ניתן להגדיל ל־7.5%), וכן עוד 6% עד 8.33% לרכיב הפיצויים. לקרן פנסיה מקיפה יש תקרת הפקדה חודשית של 20.5% מפעמיים השכר הממוצע במשק (5,645 שקל). לבעלי שכר גבוה (מעל 26 אלף בחודש) יש "קרן פנסיה כללית" או מוצרים משלימים (קופת גמל או ביטוח מנהלים).

כספי התגמולים והפיצויים נועדו למשיכה כקצבה חודשית מגיל הפרישה. כשעוזבים מקום עבודה ניתן למשוך את כספי הפיצויים בפטור ממס בגובה שכר של חודש אחד ועד לתקרה של 13,750 שקל לכל שנת עבודה נטו (ללא חל"ת). מהלך זה אינו מומלץ, שכן משיכה כזו מקטינה דרמטית את קצבת הפנסיה העתידית (ביותר משליש). מהן השלכות המס? בעת הפרישה, קצבת הפנסיה נהנית מפטור חלקי ממס. משיכת כספי תגמולים לפני גיל פרישה כרוכה בתשלום מס כבד של כ־35% ואינה מומלצת בעליל, אלא במקרי קיצון בלבד.

את צמרת התשואות מתחילת השנה כבשו בית ההשקעות מור וחברת הביטוח הראל, עם תשואה של כמעט 9%. אלא שבעוד שבהראל התשואות החזקות חיפו באופן חלקי על תשואות החסר שהיא הציגה בשנים האחרונות, עבור מור מדובר בהמשך של המגמה בשנים האחרונות. כך, בשלוש השנים האחרונות היא השיאה לחוסכים דרכה תשואה של כמעט 57%, מה שמציב אותה בראש הטבלה באותו פרק זמן.

המתחרים הם ביטוחי מנהלים וקופות גמל לשכירים. ככלל אצבע, קרן הפנסיה המקיפה מנצחת בזכות דמי הניהול הזולים משמעותית ובזכות רשת הביטחון מהמדינה – הבטחת תשואה של למעלה מ־5% (באמצעות מנגנון אג"ח מיועדות או רשת ביטחון חלופית) על כ־30% מהכספים, מה שמקטין את החשיפה לתנודות שוק ההון. לביטוחי המנהלים הישנים יש יתרון מסוים בכך שכאן זה חוזה אישי ואין מנגנון של ערבות הדדית, אך משלמים על כך בדמי ניהול גבוהים משמעותית. לפני החלטת מעבר כדאי להתייעץ עם יועץ פנסיוני אובייקטיבי.

■ אל תמשכו את כספי הפיצויים: בכל החלפת עבודה עולה הפיתוי למשוך את כספי הפיצויים שנצברו. משיכה זו חותכת 30%-40% מקצבת הפנסיה העתידית שלכם. אל תמשכו את כספי התגמולים, אלא כמוצא אחרון, גם אם חברות ל"איתור" כביכול של כספים אבודים מפתות אתכם. לצד הקנס הגבוה, של 35% מהכסף, גם הכיסויים הביטוחיים נפגעים. ניתן לקחת במקום זה הלוואה על חשבון קרן הפנסיה, שתהיה בדרך כלל זולה יותר.

■ התאימו את מסלול ההשקעה לגילכם: חוסכים צעירים נמצאים עשרות שנים לפני הפרישה ויכולים להרשות לעצמם להגדיל חשיפה למניות, מה שעשוי להגדיל משמעותית את הקצבה. זכרו להוריד חשיפה עם ההתקרבות לפרישה, או להיות במסלולים תלויי הגיל.

■ עקבו אחר דמי הניהול: דמי הניהול המקסימליים בפנסיה הם 6% מההפקדה ו-0.5% מהצבירה, אך ניתן ורצוי להשיג דמי ניהול נמוכים משמעותית דרך מקום העבודה או על ידי הצטרפות לקרנות ברירת המחדל, שנבחרו על ידי רשות שוק ההון. הפער בצבירה העתידית שלכם יגיע למאות אלפי שקלים, רק בזכות ההתמקחות על דמי ניהול.

■ איתור ואיחוד קופות קטנות: אם עבדתם במספר מקומות, ייתכן שיש לכם קרנות פנסיה ישנות ולא פעילות שגובות דמי ניהול מקסימליים. מומלץ לשקול לבצע איחוד קופות כדי לחסוך בעלויות ולהקל על המעקב.

לחיצה על הנושא תוסיף אותו לרשימת "הנושאים שמעניינים אותי", שםניתן לקרוא ולנהל את ההתראות כשמתפרסמת כתבה בנושא.

לצפייה בכתבות וניהול הנושאים, יש ללחוץ על כפתור בסרגל העליון

© כל הזכויות על הכתבה המקורית שמורות למקור. דין אונליין מציג כותרת, תקציר וקישור בלבד. דירוג האובייקטיביות מחושב אוטומטית ומהווה הערכה בלבד.

דיון

אין עדיין תגובות — היו הראשונים להגיב.